【資産計画】20代で将来の資産計画を立てたい方へ(モデルケースあり)

・20代~30代の方から「将来が不安だが、何をすればいいかわからない」

・40代以上の方から「20代のうちから資産計画立てとけばよかった」

というような話を私の周りではよく聞きます。

やはり先輩方は侮れないですね。

20~30代の方たちの不安への答えは、40代の方たちが回答しているとおりです。

つまり、将来の不安を解決するためには、20代のうちから資産計画を立てることが重要となります。

本記事では、おにぎり流「20代での将来の資産計画を立てるノウハウ」について、モデルケースを使って解説したいと思います。

また、資産計画を立てるためのエクセルファイルもフリーで提供します!

ただし、フリーなので文句は言わないで下さいね(笑)

☟フリーファイル 【計算シート】キャッシュフロー、資金計画_20220702初版

目次

モデルケース

年齢28歳(年収4,000,000円)

家族 妻あり(年収3,000,000円)、子供なし(将来的に2人予定)

不動産 あり(年間キャッシュフロー:-48,000円)

副業 なし

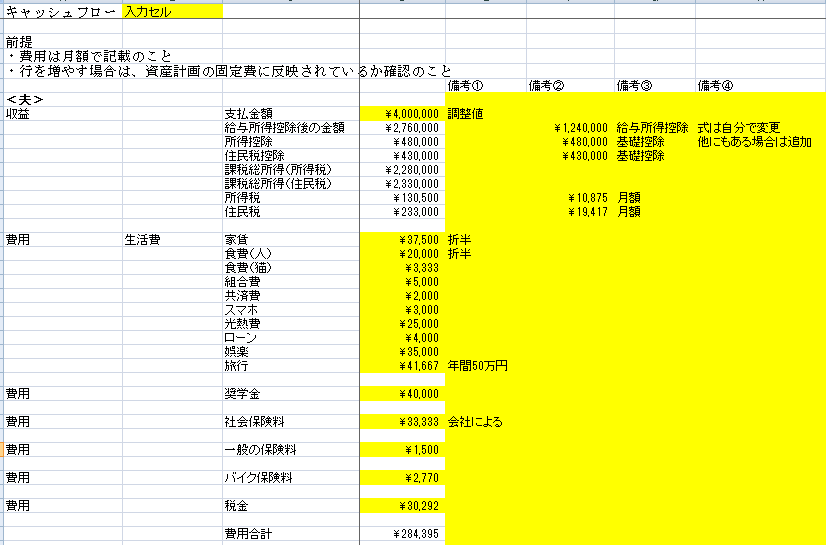

キャッシュフロー算出

まず、キャッシュフローを算出しましょう!

キャッシュフロー算出のポイントは「収益」と「固定費」です。

ここでいう収益とは、会社員であれば支払い金額のことを言います。

ここでいう固定費とは、月・年で必ず消費する費用のことを言います。

私が設定する固定費は大きく5つあります。

①生活費(家賃、食費、スマホ、光熱費、ローン、娯楽等)

②奨学金(借りてる金額)

③社会保険料(健康保険、介護保険、年金保険、雇用保険、労災保険)

④一般の保険料(車、生命保険等)

⑤税金(所得税、住民税、固定資産税等)

では、実際にエクセルに入力していきましょう!

黄色セルが入力用セルとなります。

入力すると最終的には、費用合計=固定費が算出されます。

もし項目変更や追加がある場合は、行・列を増やして使用してみ下さい。

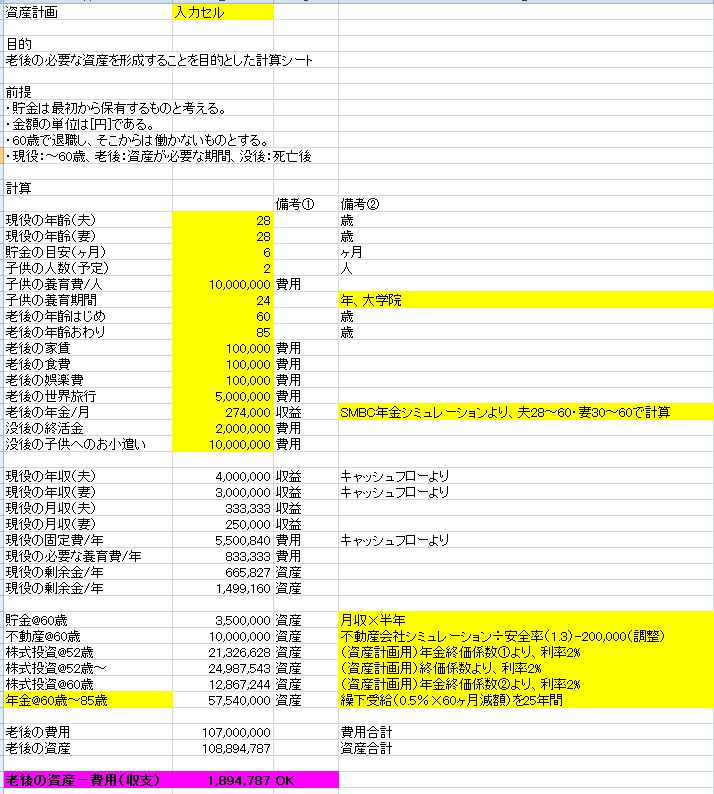

資産計画立案

次に、前項で算出したキャッシュフローをベースに資産計画を立ててみましょう!

資産計画立案のポイントは「キャッシュフローにはない費用」「老後の費用」「老後の資産」です。

ここでいうキャッシュフローにない費用とは、将来必要となりえる費用のことを言います。

私が設定する将来必要となりえる費用は子供の養育費となります。

ここでいう老後の費用とは、将来必要となりえる費用のことを言います。

私が設定する将来必要となりえる費用は6つあります。

①老後の家賃

②老後の食費

③老後の娯楽費

④老後の世界旅行費

⑤没後の終活金

⑥没後の子供へのお小遣い

ここでいう老後の資産とは、老後に蓄積された資産のことを言います。

私が設定する将来必要となりえる費用は3つあります。

①貯金@60歳(月収×半年、元から所有しているものとする)

②不動産@60歳(不動産会社シミュレーション÷1.3(安全率)-200,000円(調整))

③株式投資@60歳(1年間の剰余金を利率2%で運用する)

④年金@60歳~85歳(年金シミュレーションの結果を繰下受給(0.5%×60ヶ月減額)を25年間)

万が一85歳を超えて長生きしている場合は年金暮らしとなります(笑)

では、実際にエクセルに入力していきましょう!

黄色セルが入力用セルとなります。

入力すると最終的には、老後の資産-費用(収支)が算出されます。

これが+であれば資産計画に問題なし!-であれば資産計画を見直す必要があります!

もし項目変更や追加がある場合は、行・列を増やして使用してみ下さい。

今回の事例では、「収支+1,894,787円」となり、この調子でいけば安心して暮らしていけそうですね!

実はこれ転職活動で必要な年収を算出する応用もききます。(私はこれをメインで活用してます)

ただ、これはあくまで理論値です。人生は何が起きるかわかりませんので、参考程度に活用してみてくださいね。

まとめ

いかがでしたか?本記事では、

年齢28歳(年収4,000,000円)

家族 妻あり(年収3,000,000円)、子供なし(将来的に2人予定)

不動産 あり(年間キャッシュフロー:-48,000円)

副業 なし

☝モデルケースにおける

・キャッシュフロー算出

・資産計画立案

について解説しました。

では、また!